ما هي ضريبة الاستقطاع في السعودية

جدول المحتويات

تُعد ضريبة الاستقطاع في السعودية إحدى الضرائب المباشرة التي حددتها هيئة الزكاة والضريبة والجمارك في السعودية، حيث تُفرض هذه الضّريبة على غير المقيم في المملكة، والذي لا يملك منشأة دائمة له، لكنه يجري نشاطاً اقتصادياً في المملكة، ويهتم موقع ويكي الخليج من خلال هذا المقال بعرض بعض المعلومات حول ضَريبة الاستِقطاع، بالإضافة إلى إدراج الدليل الإرشادي لاستِقطاع الضّريبة الذي أصدرته هيئة الزكاة والضريبة والجمارك.

ضريبة الاستقطاع في السعودية

إن ضَريبة الاستقطَاع فِي السّعودية هي ضريبة تُفرض على الدخل الذي تحققه المنشآت غير المقيمة في السعودية والتي ليس لها منشأة دائمة في المملكة من نشاط اقتصادي قائم من مصدر في أراضي السعودية، وقد بدأ تطبيق ضَريبة الاستقطَاع في السعودية منذ عام 2004 للميلاد، وإن المسؤول عن توريد مبلغ الضَريبة إلى الهيئة العامة للزكاة والدخل هي المنشأة المتواجدة داخل السعودية والتي عملت مع منشأة خارج السعودية.

اقرأ أيضًا: تفاصيل الإعفاء من ضريبة التصرفات العقارية للمواطنين السعوديين

المادة 63 ضريبة الاستقطاع

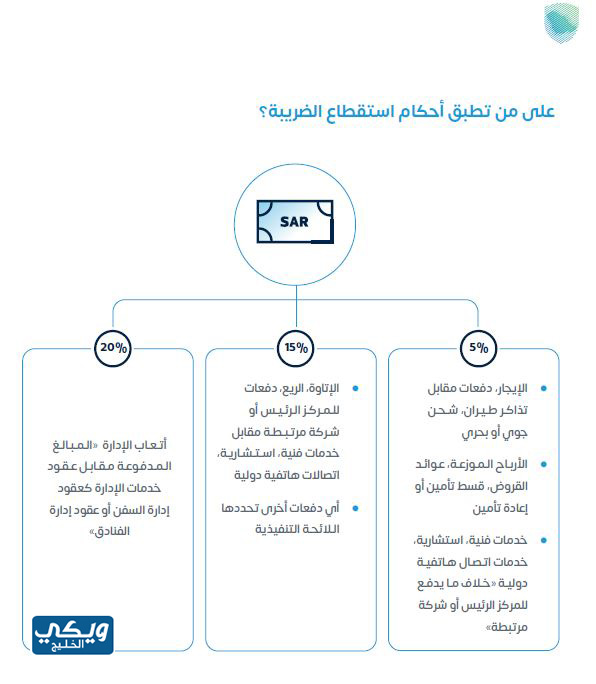

تنص المادة رقم 63 من اللائحة التنفيذية لقوانين ضَريبة الاستقطَاع على خضوع غير المقيم لضريبة على أي مبلغ يحصل عليه من نشاط اقتصادي في المملكة يتم استقطاعها وفق ما يلي:

- أتعاب الإدارة 20% من إجمالي المبلغ.

- إتاوة أو ريع دفعات مقابل الحصول على خدمة استشارية أو فنية أو خدمة اتصال هاتفي دولي مدفوعة للمركز الرئيس، تبلغ الضريبة 15% من إجمالي المبلغ.

- الحصول على خدمة فنية أو استشارية أو خدمات اتصالات هاتفية دولية غير التي تدفع للمركز الرئيسي، أو خدمات الإيجار وتذاكر الطيران والشحن الجوي والبحري وعوائد القروض، يستقطع ضريبة 5% كم المبلغ الإجمالي.

- إن أي دفعات أخرى بخلاف ما تم ذكرى، فتكون ضريبة الاستقطاع 15% من إجمالي المبلغ.

اقرأ أيضًا: ما هي ضريبة التصرفات العقارية في السعودية وكيف يتم احتسابها

ضريبة الاستقطاع pdf

لتحميل ملف بصيغة pdf يحوي بعض القرارات والتعاميم الخاصة بضريبة الاستقطاع يمكن الدخول إلى الرابط “من هنا“، والتي أصدرتها الهيئة العامة للزكاة والدخل في المملكة العربية السعودية، حيث يوضح هذا الملف بعض التفاصيل حول ضريبة الاستقطاع المترتبة على المبالغ المدفوعة لشركات اتصالات دولية مقابل خدمات معينة.

دليل ضريبة الاستقطاع

يمكن التعرف على الدليل الإرشادي المبسط لاستقطاع الضريبة بصيغة pdf “من هنا“، والذي يمكن من خلاله معرفة الحالات التي تطبق عليها أحكام استقطَاع الضّريبة في السعودية، ومقدار الضريبة المترتبة على المدفوعات التي حددتها الهيئة العامة للزكاة والدخل، بالإضافة التعريف بخطوات تقديم إقرار ضَريبة الاستقطاع.

مقالات مقترحة

نرشح لكم أيضًا قراءة المقالات التالية:

وبهذا تم التعرف في هذا المقال على ضريبة الاستقطاع في السعودية، كما تم إدراج الدليل الإرشادي لاستقطاع الضريبة التي حددتها هيئة الزكاة والضريبة والجمارك في السعودية.

اقرأ أيضًا:

- كم مخالفة قرار العمل تحت اشعة الشمس في السعودية 2024

- ما هي عقوبة الحج بدون تصريح 1445

- كم نسبة التظليل المسموح به في السعودية 2024 من المرور

- طريقة طباعة تصريح الحج 1445

- ما هو نظام المحاماة الجديد في السعودية 1445

- سلم رواتب القوات البحرية الملكية السعودية 1445

- كم راتب الملازم مع البدلات 1445

- بدلات الضباط الجامعيين 1445 في السعودية

- تجنيس أبناء المواطنة السعودية 1445 التفاصيل كاملة

- ما هي متطلبات الحصول على تأشيرة لمواطني السعودية 2024